Luật Quản lý thuế số 108/2025/QH15 chính thức có hiệu lực từ ngày 1 tháng 1 năm 2026, mang đến nhiều quy định mới về việc tạm hoãn xuất cảnh đối với các cá nhân và doanh nghiệp có nợ thuế. Dưới đây là những điểm đáng chú ý mà người dân và doanh nghiệp cần nắm rõ.

Các trường hợp bị tạm hoãn xuất cảnh

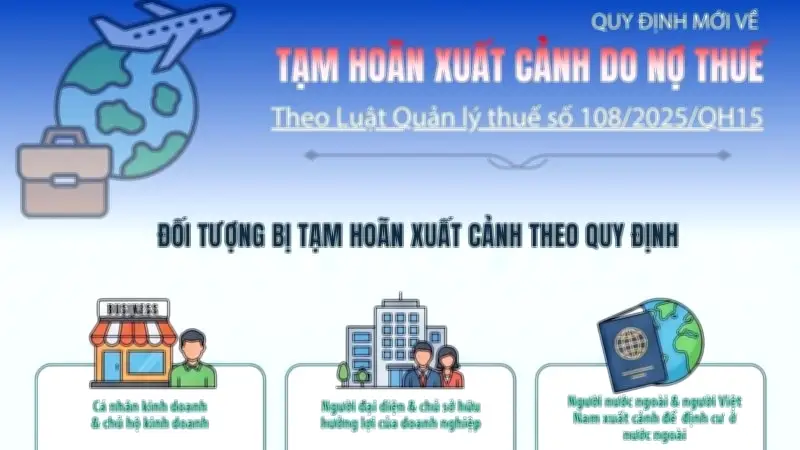

Theo quy định mới, việc tạm hoãn xuất cảnh được áp dụng đối với các đối tượng sau:

- Cá nhân đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam xuất cảnh để định cư ở nước ngoài nhưng chưa hoàn thành nghĩa vụ nộp thuế.

- Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

- Cá nhân, chủ hộ kinh doanh, đại diện theo pháp luật của doanh nghiệp, hợp tác xã, tổ chức khác có nợ thuế quá 90 ngày kể từ ngày hết hạn nộp thuế.

Thời điểm áp dụng và thời hạn tạm hoãn

Quy định này được thực hiện từ ngày 1/1/2026. Thời hạn tạm hoãn xuất cảnh sẽ kéo dài cho đến khi cá nhân hoặc doanh nghiệp hoàn thành nghĩa vụ nộp thuế hoặc được cơ quan thuế xác nhận không còn nợ thuế.

Quy trình thông báo và giải quyết

Cơ quan thuế sẽ gửi thông báo bằng văn bản đến đối tượng bị tạm hoãn xuất cảnh, nêu rõ lý do, căn cứ pháp lý và thời hạn tạm hoãn. Người bị tạm hoãn có quyền khiếu nại hoặc yêu cầu giải quyết theo quy định của pháp luật.

Để được hủy bỏ tạm hoãn xuất cảnh, cá nhân hoặc doanh nghiệp cần nộp đầy đủ số tiền thuế nợ và các khoản phạt liên quan, sau đó cơ quan thuế sẽ ra quyết định hủy bỏ và thông báo cho cơ quan quản lý xuất nhập cảnh.

Những điểm mới so với quy định cũ

So với Luật Quản lý thuế trước đây, Luật số 108/2025/QH15 có một số thay đổi đáng kể:

- Mở rộng đối tượng bị tạm hoãn xuất cảnh, bao gồm cả cá nhân kinh doanh và đại diện pháp luật của doanh nghiệp.

- Quy định rõ thời gian nợ thuế tối thiểu (90 ngày) để áp dụng biện pháp tạm hoãn.

- Quy trình thông báo và giải quyết minh bạch hơn, đảm bảo quyền lợi của người nộp thuế.

Việc nắm rõ các quy định này sẽ giúp cá nhân và doanh nghiệp chủ động trong việc thực hiện nghĩa vụ thuế, tránh bị ảnh hưởng đến kế hoạch xuất cảnh.