Gia đình 4 người thu nhập 30 triệu tại Hà Nội: Không phải tiêu nhiều mà tiêu sai cấu trúc

Với mức sống đô thị hiện nay, một gia đình 4 người có thu nhập 30 triệu đồng mỗi tháng tại Hà Nội thường phải đối mặt với bài toán chi tiêu phức tạp. Nhiều người cho rằng họ tiêu quá nhiều, nhưng thực tế, vấn đề nằm ở cấu trúc phân bổ ngân sách không hợp lý, dẫn đến khó khăn trong việc để dành.

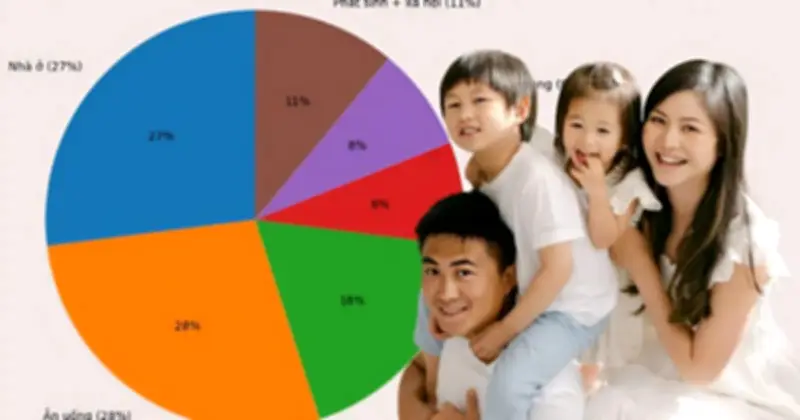

Cấu trúc chi tiêu điển hình và vấn đề "khóa" thu nhập

Một gia đình 4 người với thu nhập 30 triệu đồng thường có cấu trúc chi tiêu ước tính như sau:

- Nhà ở (thuê hoặc trả góp cùng các loại phí): 8.000.000 đồng, chiếm 27%.

- Ăn uống: 8.500.000 đồng, chiếm 28%.

- Giáo dục con cái: 5.500.000 đồng, chiếm 18%.

- Đi lại: 2.500.000 đồng, chiếm 8%.

- Điện nước và mạng internet: 2.500.000 đồng, chiếm 8%.

- Chi phí phát sinh và xã hội: 3.000.000 đồng, chiếm 10%.

Tổng cộng đạt 30.000.000 đồng, tương ứng 100%. Vấn đề lớn nhất ở đây là gần như toàn bộ thu nhập đã bị "khóa" trong các chi phí cố định, khiến gia đình khó có khoản dư ra để tiết kiệm.

Bốn nguyên nhân sâu xa khiến nhiều gia đình không để dành được

Đầu tiên, thu nhập 30 triệu đồng đang ở "vùng nguy hiểm" tại Hà Nội. Hiện nay, nếu thu nhập dưới 25 triệu, gia đình buộc phải tiết kiệm triệt để; trên 40 triệu thì dễ dàng tích lũy hơn. Còn mức 30 triệu lại dễ tiêu hết, vì đủ để sống thoải mái vừa phải nhưng chưa đủ để dư ra một cách rõ rệt.

Thứ hai, chi phí giáo dục chiếm tỷ lệ quá lớn. Thực tế tại Hà Nội, các khoản này bao gồm học chính khóa từ 2–3 triệu đồng, học thêm từ 2–4 triệu đồng, và các lớp kỹ năng từ 1–2 triệu đồng. Tổng cộng có thể lên đến 6–8 triệu đồng mỗi tháng, trở thành khoản chi lớn nhất sau tiền nhà, nhưng nhiều gia đình không nhận ra điều này.

Thứ ba, những khoản chi "không đáng kể" mới là vấn đề thực sự. Ví dụ phổ biến như cà phê và đồ ăn vặt khoảng 1 triệu đồng, đặt đồ ăn trực tuyến khoảng 1,5 triệu đồng, mua sắm online linh tinh khoảng 1 triệu đồng, và các dịp sinh nhật hay hiếu hỉ khoảng 1 triệu đồng. Tổng cộng có thể lên tới 4–5 triệu đồng mỗi tháng mà ít ai để ý, làm hao hụt ngân sách đáng kể.

Thứ tư, sai lầm lớn nhất là không có cấu trúc giữ tiền hợp lý. Phần lớn gia đình đang vận hành theo kiểu tiêu xong hết mới tính đến việc tiết kiệm phần còn lại. Trong khi đó, những người tích lũy tốt luôn làm ngược lại: giữ tiền trước cho mục đích tiết kiệm, sau đó mới chi tiêu phần còn lại.

Ví dụ thực tế: Gia đình thu nhập 30 triệu vẫn để dành được

Một gia đình tại quận Hà Đông, Hà Nội, đã chia tiền theo cách khoa học hơn: chi cố định 19.000.000 đồng, chi linh hoạt 6.000.000 đồng, và tiết kiệm 5.000.000 đồng. Họ đạt được điều này nhờ các biện pháp như không cho con học thêm tràn lan, hạn chế đặt đồ ăn trực tuyến, và ưu tiên giữ tiền trước khi chi tiêu.

Đề xuất cấu trúc phân bổ ngân sách thực tế

Nếu thu nhập là 30 triệu đồng, một cấu trúc thực tế hơn tại Hà Nội có thể phân bổ như sau: 65% cho chi tiêu cố định và thiết yếu (khoảng 19,5 triệu đồng), 20% cho tiết kiệm (khoảng 6 triệu đồng), và 15% cho các khoản linh hoạt (khoảng 4,5 triệu đồng).

Nếu chưa thể áp dụng ngay, hãy bắt đầu từ những bước nhỏ: tiết kiệm tối thiểu 3 triệu đồng mỗi tháng, giảm bớt các chi tiêu vô hình trước, và không cắt giảm các khoản thiết yếu như ăn uống hay giáo dục cơ bản.

Kết luận

Với mức thu nhập 30 triệu đồng mỗi tháng tại Hà Nội, việc không để dành được không phải do tiêu quá nhiều, mà thường xuất phát từ các nguyên nhân sâu xa: chi sai cấu trúc, chi phí giáo dục quá cao, chi tiêu vô hình lớn, và thiếu hệ thống giữ tiền hiệu quả. Chỉ cần điều chỉnh cách vận hành dòng tiền, nhiều gia đình vẫn có thể để dành từ 3 đến 6 triệu đồng mỗi tháng mà không phải sống kham khổ.

Theo Như Anh