Từ 'sợ thiếu' đến 'mua đủ': Người trẻ thay đổi thói quen chi tiêu để sống nhẹ nhàng hơn

Trong nhiều năm qua, không ít người đã hình thành thói quen mua sắm dựa trên nỗi sợ thiếu hụt. Họ thường mua thêm một chút để "phòng khi cần": thêm vài chiếc áo vì lo hết mẫu, thêm hộp thực phẩm vì sợ giá tăng, hay thêm đồ gia dụng vì sợ lúc cần lại không có. Tuy nhiên, thực tế cho thấy phần lớn những món đồ mua vì nỗi sợ này cuối cùng lại trở thành đồ dư thừa, gây lãng phí và bất tiện.

Thực trạng mua sắm vì nỗi sợ thiếu

Một khảo sát nhỏ trên mạng xã hội đã tiết lộ những con số đáng chú ý về thói quen này trong giới trẻ:

- 63% người trẻ thừa nhận từng mua đồ chỉ vì lo "sau này sẽ cần".

- 41% cho biết đã phải bỏ đi hoặc thanh lý nhiều món chưa từng sử dụng.

- 52% nói rằng việc tích trữ khiến họ cảm thấy nhà cửa bừa bộn và tài chính khó kiểm soát.

Tâm lý "có còn hơn không" từng giúp nhiều người cảm thấy an toàn, nhưng trong bối cảnh chi phí sinh hoạt tăng cao, thói quen này bắt đầu bộc lộ nhiều bất cập. Nó không chỉ làm hao hụt ví tiền mà còn tạo ra áp lực về không gian sống và quản lý tài chính.

Chuyển dịch từ tích trữ sang chọn lọc

Khoảng 2–3 năm gần đây, xu hướng tiêu dùng của người trẻ có sự dịch chuyển rõ rệt: họ ưu tiên chất lượng hơn số lượng và tập trung vào nhu cầu thật hơn cảm giác an tâm. Thay vì mua nhiều một cách vô thức, họ bắt đầu đặt ra những câu hỏi quan trọng trước khi chi tiền:

- Món đồ này có thực sự cần thiết không?

- Nếu không mua hôm nay, cuộc sống có bị ảnh hưởng đáng kể không?

- Mình đã có món tương tự chưa?

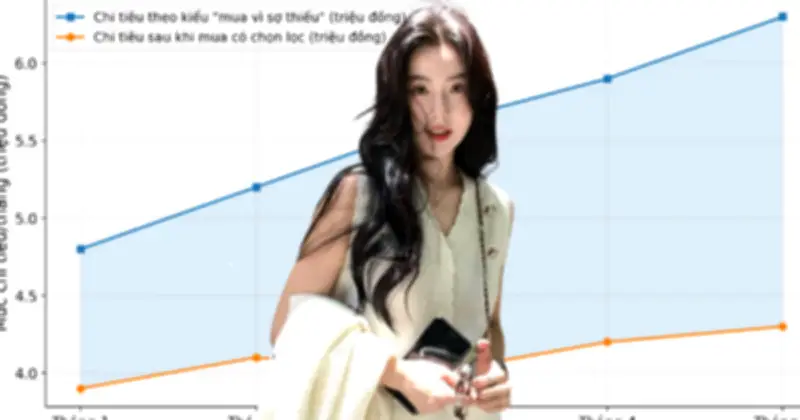

Chỉ cần thay đổi với ba câu hỏi đơn giản này, nhiều người cho biết số tiền chi tiêu mỗi tháng giảm đáng kể mà không hề cảm thấy thiếu thốn. Một nhân viên văn phòng 29 tuổi tại Hà Nội chia sẻ rằng trước đây, mỗi tháng cô thường chi khoảng 2–3 triệu đồng cho các món "có thể cần". Sau khi điều chỉnh thói quen mua sắm, khoản chi này đã giảm xuống còn khoảng 700.000–1 triệu đồng. "Nhà vẫn đủ đồ dùng, nhưng tôi không còn cảm giác ví tiền luôn trống trước cuối tháng", cô nói.

Sống nhẹ không có nghĩa là sống thiếu

Điểm đặc biệt của trào lưu này là người trẻ không cắt giảm mọi chi tiêu một cách cực đoan. Thay vào đó, họ chuyển hướng tiền bạc sang những khoản đầu tư mang lại giá trị lâu dài hơn, chẳng hạn như:

- Học thêm kỹ năng mới để nâng cao năng lực cá nhân.

- Chăm sóc sức khỏe thông qua các hoạt động thể dục thể thao.

- Du lịch và trải nghiệm để mở rộng tầm nhìn.

- Tích lũy quỹ dự phòng cho những tình huống bất ngờ.

- Đầu tư nhỏ để tạo ra nguồn thu nhập thụ động.

Một số người áp dụng nguyên tắc đơn giản: nếu một món đồ không giúp cuộc sống tiện lợi hơn hoặc mang lại niềm vui trong ít nhất một năm, họ sẽ không mua. Cách tiếp cận này giúp việc chi tiêu trở nên có chủ đích hơn, thay vì phản ứng theo cảm xúc nhất thời.

Nguyên nhân thúc đẩy xu hướng "chi tiêu gọn"

Có ba nguyên nhân chính khiến xu hướng này ngày càng phổ biến trong giới trẻ:

- Chi phí sống tăng cao: Giá nhà, thực phẩm và dịch vụ đều tăng khiến nhiều người nhận ra rằng mua dư không giúp an toàn hơn, mà chỉ khiến dòng tiền trở nên căng thẳng hơn.

- Không gian sống nhỏ hơn: Nhiều người trẻ sống trong các căn hộ có diện tích từ 30–60m², nên việc tích trữ nhiều đồ trở thành áp lực thực sự. Một chiếc tủ quần áo đầy ắp đôi khi lại khiến việc chọn đồ mỗi sáng mất thời gian hơn.

- Quan niệm về 'đủ' thay đổi: Thay vì xem việc sở hữu nhiều đồ là dấu hiệu của sự ổn định, nhiều người trẻ bắt đầu coi việc kiểm soát tài chính tốt mới là tiêu chí quan trọng để đạt được an toàn tài chính.

Bốn thay đổi phổ biến trong thói quen chi tiêu

Người trẻ đang áp dụng nhiều phương pháp để tối ưu hóa chi tiêu:

- Giảm mua đồ theo khuyến mãi: Nhiều người nhận ra rằng giảm giá 50% vẫn là lãng phí nếu món đồ không thực sự cần thiết.

- Mua ít nhưng dùng lâu: Thay vì mua nhiều món giá rẻ, họ chọn sản phẩm bền hơn để giảm chi phí thay thế về lâu dài.

- Lập danh sách trước khi mua: Danh sách giúp tránh việc mua thêm những món phát sinh không cần thiết, từ đó kiểm soát chi tiêu hiệu quả hơn.

- Tăng quỹ dự phòng: Khoản tiền trước đây dành cho mua sắm linh tinh được chuyển sang tiết kiệm, tạo ra một tấm đệm tài chính vững chắc.

Tác động tích cực đến tài chính cá nhân

Một số chuyên gia tài chính cá nhân cho rằng việc bỏ thói quen mua vì sợ thiếu có thể giúp giảm 10–20% chi tiêu không cần thiết mỗi tháng. Khoản tiền này nếu được tích lũy đều đặn trong 3–5 năm có thể tạo thành:

- Quỹ dự phòng đủ cho 3–6 tháng sinh hoạt.

- Khoản tiết kiệm để mua nhà hoặc đầu tư vào bất động sản.

- Quỹ nghỉ việc để theo đuổi đam mê hoặc chuyển đổi nghề nghiệp.

- Ngân sách học thêm kỹ năng nhằm nâng cao giá trị bản thân.

Điều đáng chú ý là phần lớn người áp dụng xu hướng này đều cho biết họ không cảm thấy cuộc sống thiếu thốn hơn. Ngược lại, họ cảm thấy chủ động hơn trong quản lý tài chính và ít áp lực hơn khi đối mặt với các biến động về thu nhập.

Chi tiêu gọn: Không phải trào lưu ngắn hạn

Khác với nhiều xu hướng tiêu dùng theo mùa, "mua vừa đủ" đang dần trở thành một phong cách sống lâu dài. Không cần cắt giảm mọi niềm vui hay sống tối giản cực đoan, nhiều người chỉ đơn giản tuân theo ba nguyên tắc cơ bản:

- Mua đúng thứ mình cần, không phải thứ mình muốn nhất thời.

- Dùng hết thứ mình đã mua, tránh lãng phí tài nguyên.

- Để dành phần còn lại cho tương lai, tạo ra sự an tâm tài chính bền vững.

Trong bối cảnh kinh tế nhiều biến động, việc kiểm soát chi tiêu không còn là lựa chọn mang tính kỷ luật cá nhân, mà trở thành một cách sống giúp cuộc sống trở nên nhẹ nhàng và ý nghĩa hơn. Và có lẽ, cảm giác an toàn thật sự không đến từ việc sở hữu thật nhiều đồ – mà đến từ việc biết mình luôn có đủ tiền cho những điều quan trọng trong cuộc sống.

Theo Như Anh